Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

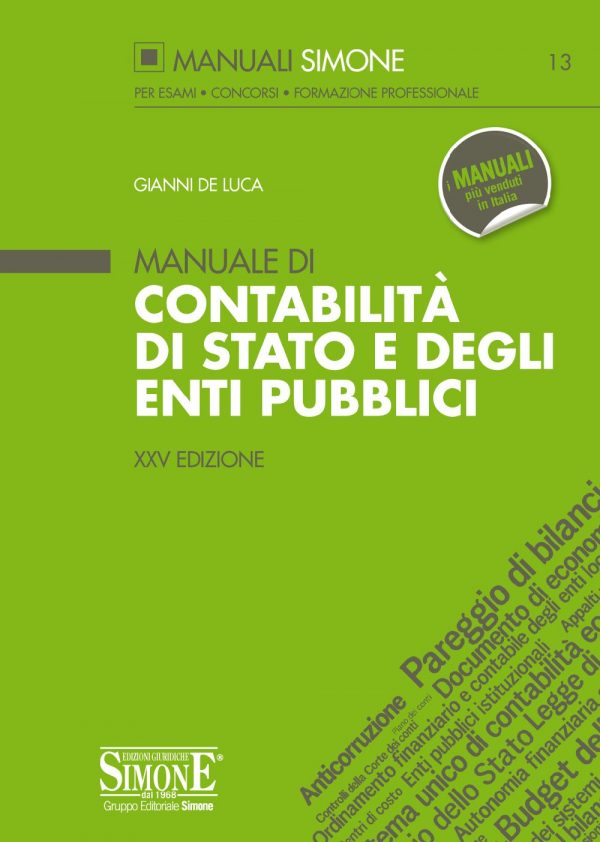

Manuale di Contabilità di Stato e degli Enti Pubblici.

La Contabilità di Stato e degli enti pubblici negli ultimi decenni è stata sottoposta a continue, e spesso consistenti, revisioni; ciò soprattutto perché il nostro Paese, in quanto membro dell’Unione europea, è chiamato “a tenere i conti in ordine” e a rispettare precisi parametri economici (livello del debito pubblico, rapporto deficit/PIL, rapporto debito/PIL…).

A partire dal 2009, infatti, anno del varo della nuova legge di finanza e contabilità pubblica (L. 196/2009), il legislatore ha continuato quasi ininterrottamente a “limare” i contenuti e le scadenze dei documenti di bilancio, per favorire il coordinamento con le politiche economiche degli altri Stati membri della UE. A continue riforme è stato sottoposto il documento principe della Contabilità pubblica, ossia il bilancio dello Stato. A tal proposito, in questa edizione, si è tenuto conto degli interventi che l’hanno specificamente interessato, contenuti nel D.Lgs. 116/2018, in materia di completamento della riforma della struttura del bilancio dello Stato, e nel D.Lgs. 29/2018, relativo al riordino della disciplina per la gestione del bilancio e il potenziamento della funzione del bilancio di cassa.

Il volume analizza e descrive i principi di finanza e contabilità anche degli altri enti pubblici (Regioni ed enti locali, Università, Camere di commercio…), tutti chiamati in causa al fine di perseguire l’equilibrio di bilancio e contribuire ad assicurare il rispetto dei vincoli economici e finanziari derivanti dall’UE.

Per ciò che riguarda, in particolare, gli enti territoriali (Regioni ed enti locali), si dà conto delle modifiche apportate dal D.M. 1-8-2019 ad alcuni allegati del D.Lgs. 118/2011, introducendo novità in tema, fra l’altro, di principi generali e applicati, di piano dei conti integrato e di schemi di bilancio.

Oltre ai citati interventi normativi, il testo tiene conto dei seguenti provvedimenti:

— il cosiddetto “decreto sblocca cantieri” (D.L. 32/2019, convertito in L. 55/2019), che ha modificato sensibilmente il Codice dei contratti pubblici (D.Lgs. 50/2016);

— il D.P.C.M 103/2019, Regolamento di organizzazione del Ministero dell’economia e delle finanze;

— la legge di bilancio 2019 (L. 145/2018).

Per facilitare la ripetizione e l’assimilazione degli argomenti, in coda a ciascun capitolo sono stati predisposti degli articolati schemi riassuntivi.

Il Manuale di Contabilità di Stato, per i motivi elencati, rappresenta, dunque, un utile supporto per coloro che devono preparare concorsi o sostenere esami universitari e una valida guida per gli operatori del settore, i quali hanno necessità di essere sempre aggiornati in materia.

13

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.