Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

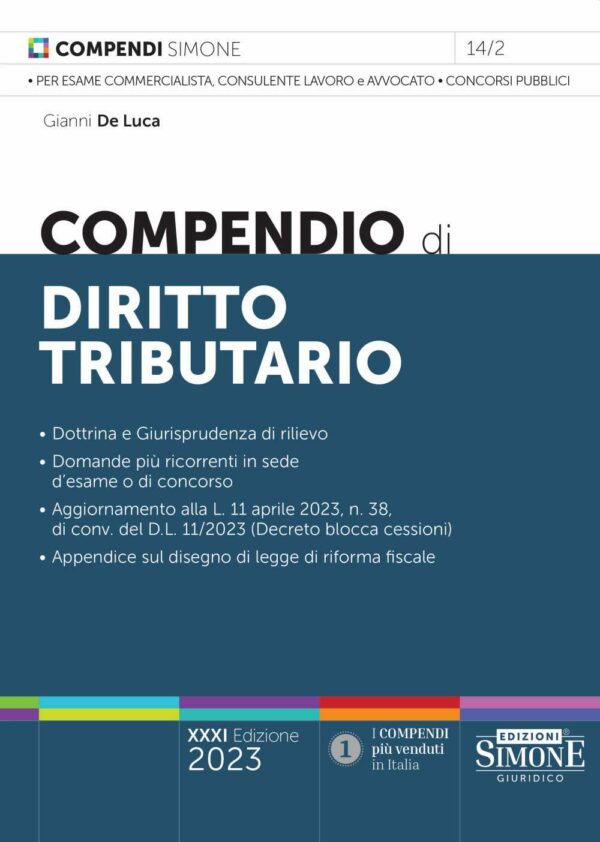

Il nuovo Compendio di Diritto Tributario, giunto alla XXXI edizione, si presenta profondamente rinnovata nella struttura, nella grafica e nel modo in cui sono trattati gli argomenti.

Il linguaggio è stato reso più semplice e gli istituti fondamentali sono esaminati a partire dalla loro definizione, per individuare subito il primo dato necessario per proseguire lo studio.

La sistematica espositiva della manualistica Simone agevola lo studio della materia mediante l’uso del neretto, del corsivo, di diversi corpi di stampa e di appositi box con fondino, per evidenziare gli orientamenti più rilevanti di dottrina e giurisprudenza.

In chiusura di ogni capitolo del Compendio di Diritto Tributario 2023 sono riportate le domande di esame o di concorso più ricorrenti, in modo da verificare il livello di preparazione raggiunto.

Come sempre, nei Compendi Simone uno sguardo attento è riservato alle tematiche di stretta attualità e alle più recenti novità legislative, fra cui si segnalano quelle introdotte dalla legge di bilancio 2023 (L. 197/2022), dal decreto aiuti-quater (D.L. 176/2022, conv. in L. 6/2023), dal decreto mille proroghe (D.L. 198/2022, conv. in L. 14/2023) e dal decreto blocca cessioni (D.L. 11/2023, conv. in L. 38/2023).

In Appendice è stato dedicato ampio spazio al disegno di legge delega di riforma del sistema fiscale italiano presentato al Parlamento dal Governo Meloni.

Perle sue caratteristiche, questa nuova edizione del Compendio di Diritto Tributario rappresenta uno strumento di studio e di consultazione indispensabile per chi intende sostenere l’esame di avvocato, per commercialista ed esperto contabile o consulente del lavoro, nonché per preparare un concorso pubblico o un esame universitario.

Tutti i compendi materia per materia

14/2

Simulatore online Simone

Simulatore online Simone

Federica Arcioni –

Consiglio vivamente questo compendio a chiunque stia preparando l’esame o i concorsi pubblici. La sua chiarezza e la presenza delle sintesi dei principali orientamenti di dottrina e giurisprudenza rendono lo studio del diritto tributario più agevole e completo