Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

UniversitàAcquista con il Bonus Carta del Docente e 18app

![]()

![]()

-5%

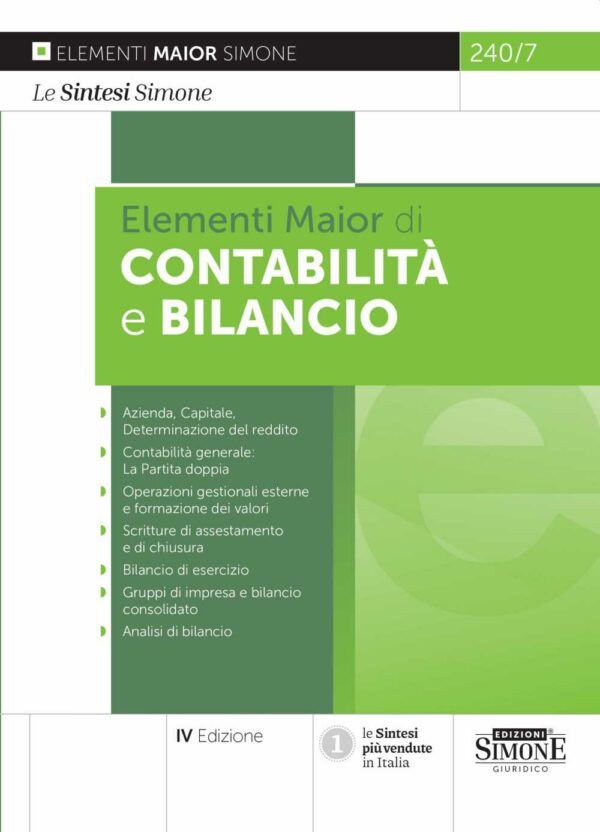

Elementi Maior di Contabilità e Bilancio – 240/7maior

Il prezzo originale era: 16,00€.15,20€Il prezzo attuale è: 15,20€.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Autore: AA.VV.

– Azienda, Capitale, Determinazione del reddito – Contabilità generale: La Partita doppia – Operazioni gestionali esterne e formazione dei valori – Scritture di assestamento e di chiusura – Bilancio di esercizio – Gruppi di impresa e bilancio consolidato – Analisi di bilancio

Consegna GRATIS oltre i 19€, in 2/3 giorni lavorativi.

Edizione: 2023

Numero edizione: IV

Pagine: 304

ISBN: 9788891435781

Codice: 240/7maior

Formato: 15 x 21

Abstract

Elementi di Contabilità e Bilancio Maior sviluppa le principali tematiche relative alle condizioni di esistenza e di funzionamento delle aziende, nelle diverse fasi del loro ciclo di vita, considerando congiuntamente le impostazioni dottrinali, la normativa civilistica e fiscale, i principi contabili nazionali e internazionali.

Gli argomenti affrontati dagli Elementi di Contabilità e Bilancio 2023 sono i seguenti: il conto, il metodo della partita doppia, i principali sistemi di scritture, l’IVA, i libri contabili obbligatori, la rilevazione delle principali operazioni gestionali di scambio sul mercato, la concessione e l’ottenimento dei finanziamenti, le operazioni sul capitale proprio, l’avviamento acquisito a titolo oneroso, il personale dipendente, l’assestamento, la chiusura e la riapertura dei conti, il bilancio di esercizio e l’analisi di bilancio.

Il testo si propone come valido strumento per gli studenti universitari, per i neolaureati che iniziano a confrontarsi con il mondo delle aziende o delle professioni e per i candidati ai concorsi pubblici.

Presentazione collana

Con la collana Elementi bastano pochi giorni per cogliere e memorizzare i concetti essenziali della disciplina.

Ogni testo, infatti, tratta tutti gli argomenti che di regola rientrano nei programmi d’esame, mettendo in evidenza soprattutto quelli più richiesti dagli esaminatori.

Gli Elementi Maior Simone, pertanto, sono strumenti perfetti per un ripasso degli ultimi giorni o per venire incontro a chi, trovandosi in ritardo nella lettura del manuale, ha esigenza di completare, in breve tempo, la preparazione dell’intero programma.

Questo Elementi maior di Contabilità e Bilancio analizza, in maniera chiara e sistematica, le problematiche fondamentali legate all’esercizio d’impresa: attività economica, classificazione delle aziende, operazioni di gestione, principi contabili, bilancio di esercizio, analisi di bilancio ecc.

Il testo tiene conto delle attualità normative e della loro incidenza sui principi generali di redazione del bilancio, sulla rilevazione contabile, sui metodi di valutazione e sulle informazioni da fornire in merito alla gestione.

Elementi maior di Contabilità e Bilancio si caratterizza per un’esposizione e un linguaggio semplici nonché per la presenza di esempi pratici e schemi di sintesi che contribuiscono a farne lo strumento di studio ideale per un rapido processo di apprendimento.

240/7maior

Recensioni (0)

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.