Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

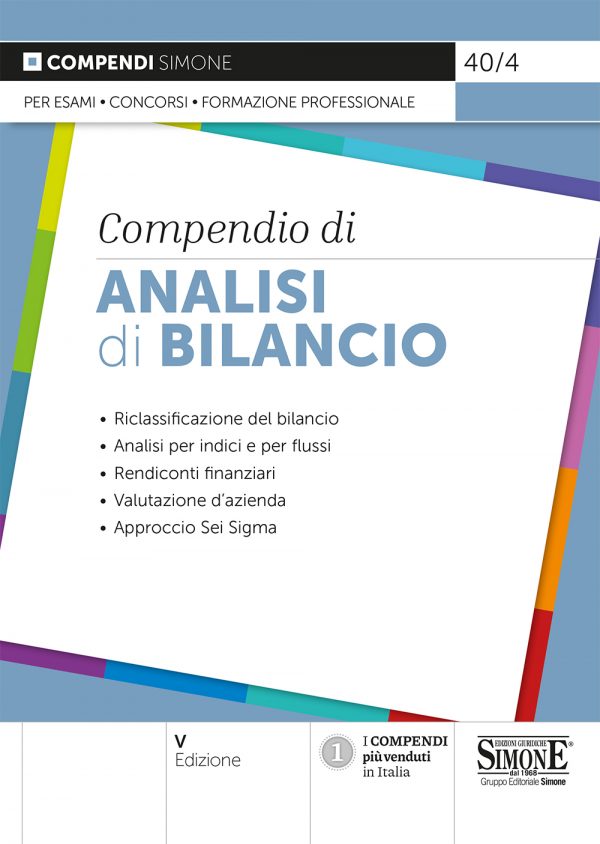

Il nuovo Compendio di Analisi di Bilancio analizza appunto l’analisi di bilancio, materia piuttosto complessa tra le discipline ragionieristiche, metodologia d’indagine utilizzata da professionisti e responsabili d’azienda per valutare l’efficienza economica, le dimensioni e la situazione finanziaria di un’impresa.

Dopo un capitolo introduttivo sul bilancio di esercizio e la descrizione dei documenti che lo compongono, il Compendio di Analisi di bilancio riporta i diversi schemi di riclassificazione dello stato patrimoniale e del conto economico, dedicando ampio spazio alla costruzione e all’impiego degli indici di bilancio, all’analisi della dinamica dei flussi finanziari, fino a giungere alla predisposizione dei rendiconti finanziari e alla loro interpretazione, attraverso un’esposizione dei concetti chiara ed efficace.

In Appendice al volume, oltre ad alcuni casi pratici di valutazione d’azienda, trova spazio anche l’approccio sei sigma, un sistema di analisi basato sul rigoroso controllo degli errori, diffusosi negli Stati Uniti agli inizi degli anni ’80, finalizzato a migliorare l’efficienza e l’efficacia dei processi produttivi e teso al raggiungimento della qualità totale.

Il Compendio, che si giova di numerosi schemi ed esempi numerici, si rivolge, dunque, agli studenti universitari, ai consulenti finanziari e, più in generale, ai cultori delle materie aziendalistiche e contabili.

40/4

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.