Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

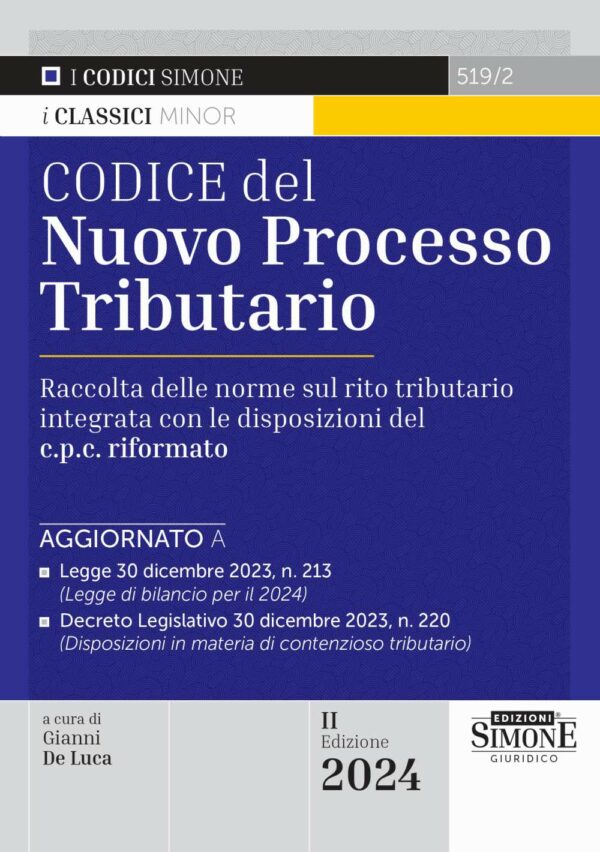

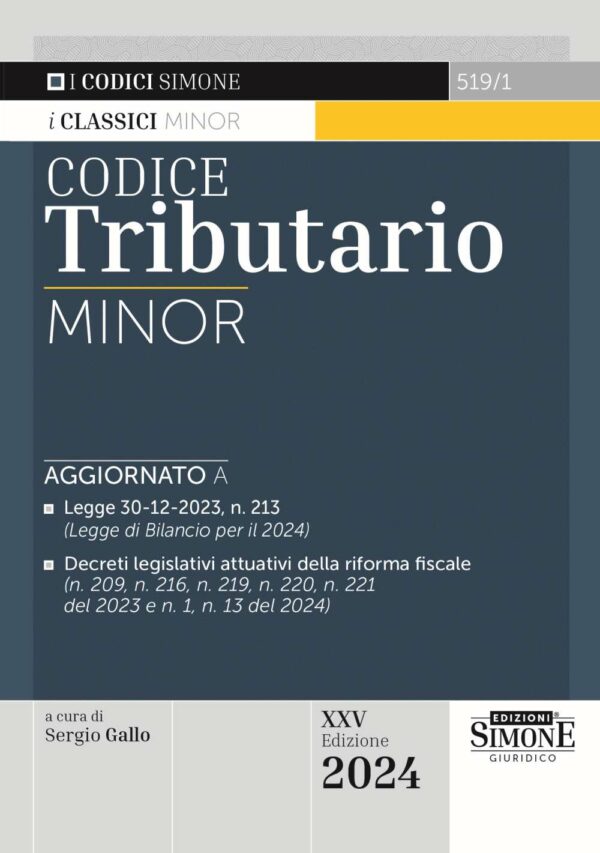

Il nuovo Codice Tributario Minor giunge nel 2024 alla XXV edizione, dopo un anno particolarmente prolifico che ha reso, nel volgere di pochi mesi, superate le raccolte normative presenti sul mercato. Di qui l’opportuna scelta editoriale di dare alle stampe una nuova edizione, la XXV, del Codice Tributario Minor, che tanto successo ha riscosso presso i nostri qualificati lettori per la completezza, l’accuratezza e il puntuale aggiornamento.

Tra i suoi molteplici punti di forza vanno annoverati anche la maneggevolezza e la facilità di consultazione, che fanno di questa raccolta un essenziale e comodo strumento di lavoro.

Il Codice è un compendio organico e sistematico del panorama fiscale italiano e contiene, oltre alle leggi che disciplinano i singoli tributi erariali, regionali e locali, anche le disposizioni più significative in materia di accertamento, riscossione, violazioni tributarie e contenzioso.

Il Codice è aggiornato alle più recenti disposizioni, tra le quali segnaliamo: la L. 30-12-2023, n. 213 (Legge di Bilancio per il 2024); il D.Lgs. 30-12-2023, n. 216 (Attuazione del primo modulo di riforma dell’IRPEF); il D.Lgs. 30-12-2023, n. 219 (Modifiche allo Statuto dei diritti del contribuente); il D.Lgs. 30-12-2023, n. 220 (Disposizioni in materia di contenzioso tributario); il D.Lgs. 30-12-2023, n. 221 (Disposizioni in materia di adempimento collaborativo); il D.Lgs. 8-1-2024, n. 1 (Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari); il D.Lgs. 12-2-2024, n. 13 (Disposizioni in materia di accertamento tributario e di concordato preventivo biennale).

Il nuovo Codice Tributario Minor arricchisce la collana aggiornata dei Codici Simone.

519/1

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.