Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

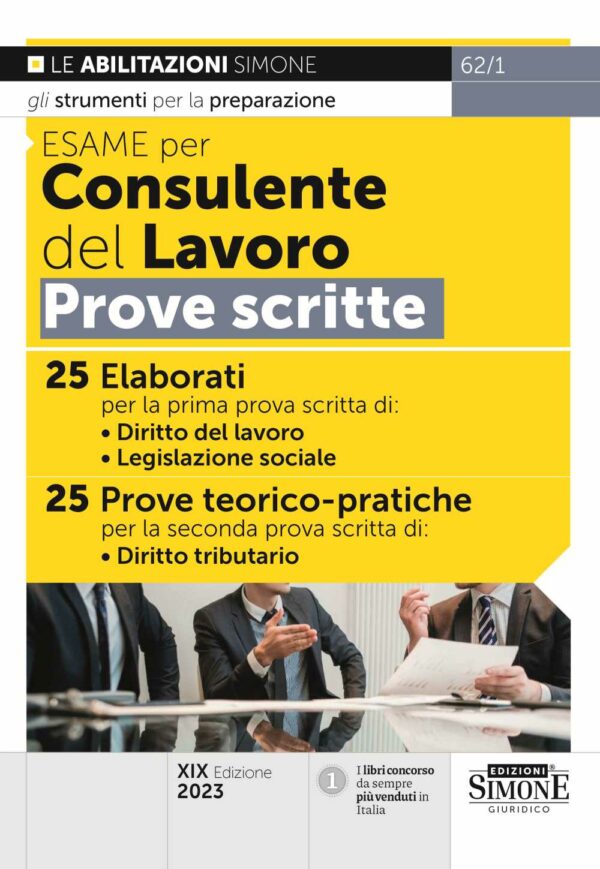

Il volume Esame per Consulente del Lavoro – Prove scritte è finalizzato alla preparazione delle prove scritte dell’esame di abilitazione per Consulente del Lavoro.

Il testo contiene 25 elaborati di Diritto del Lavoro e Legislazione sociale e 25 prove teorico-pratiche di Diritto Tributario, prendendo in considerazione gli argomenti più ricorrenti nelle precedenti sessioni d’esame.

Gli elaborati e le prove teorico-pratiche sono aggiornati alle più recenti novità legislative e, in particolare, alla legge di bilancio 2023 (es. novità in materia di omesso versamento delle ritenute), al Decreto Lavoro (es. disciplina dei contratti a termine), al D.L. 11/2023, conv. in L. 38/2023 (disciplina della cessione dei crediti da bonus edilizi) e alla L. 130/2022 (riforma del processo tributario).

Ciascun elaborato è preceduto dai riferimenti normativi e da uno schema di svolgimento, che forniscono un valido ausilio per esercitarsi in vista delle prove.

Questa edizione contiene, in Appendice, le tracce di diritto del lavoro, legislazione sociale e diritto tributario assegnate agli Esami di Stato dal 2010.

Tutti i libri per l’esame di consulente del lavoro

62/1

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.