Concorsi

Concorsi Concorsi scuola

Concorsi scuola Professionisti

Professionisti Università

Università

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

Paga in tre rate senza interessi con PayPal per ordini superiori a 30 euro.

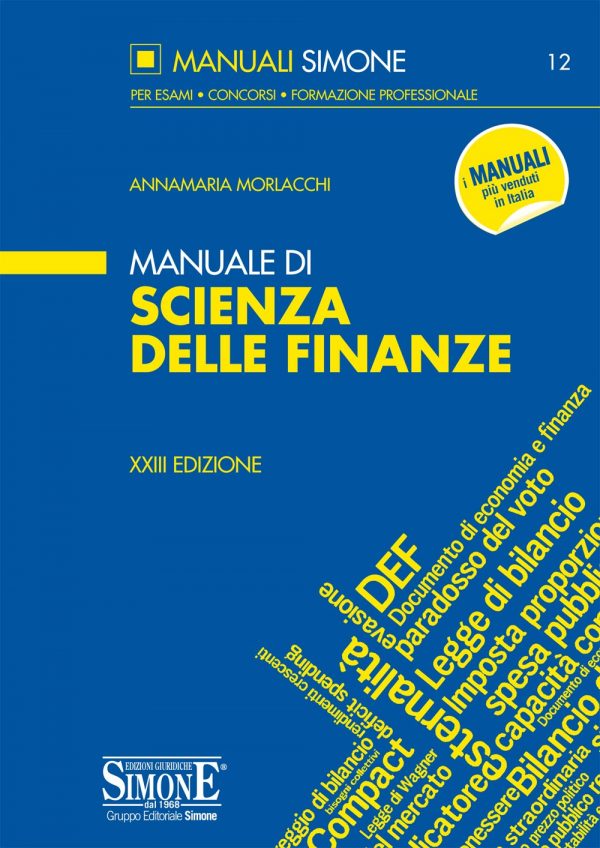

Scienza delle Finanze libro di preparazione per esami universitari e concorsi pubblici.

La Scienza delle Finanze studia le modalità attraverso le quali lo Stato e gli altri enti pubblici si procurano le risorse necessarie a soddisfare i bisogni collettivi, valutando gli effetti dell’attività finanziaria pubblica sull’equilibrio economico generale e sul benessere dei cittadini.

Il libro di Scienza delle Finanze analizza in modo chiaro i principi fondamentali della materia e si sviluppa in tre parti:

— la prima analizza le ragioni dell’intervento pubblico nell’economia secondo le principali teorie finanziarie. Dapprima fa riferimento all’evoluzione delle teorie economiche e dei sistemi economici, successivamente affronta il problema del fallimento del mercato;

— la seconda si sofferma sulle caratteristiche delle entrate e delle spese pubbliche nonché sulle conseguenze delle decisioni assunte in tale ambito sulla distribuzione del reddito e sull’equità sociale. Più specificamente, per ciò che concerne le entrate dello Stato, sono descritti i principali tipi di tributi, la teoria dell’incidenza delle imposte, le teorie sui criteri distributivi delle imposte e l’eccesso di pressione tributaria. Viene, quindi, analizzato il sistema tributario italiano e il federalismo fiscale (sia dal punto di vista teorico sia sotto l’aspetto istituzionale). In relazione alle spese pubbliche, particolare attenzione è dedicata alla sicurezza sociale;

— la terza descrive le fasi di formazione del bilancio dello Stato anche alla luce dei vincoli economici derivanti dall’ordinamento dell’Unione europea. Sono descritte, inoltre, le peculiarità e le finalità dei principali strumenti della programmazione economica, quali il Documento di Economia e Finanza (DEF) e la Nota di aggiornamento del DEF, la legge di bilancio ecc.

Il manuale, inoltre, dedica ampio spazio ad argomenti di grande interesse e quanto mai attuali quali, ad esempio, la crescita del debito pubblico e la revisione della spesa pubblica, ed è arricchito da un test di autovalutazione, esercizi di Scienza delle Finanze costituiti da quesiti a risposta multipla su tutti gli argomenti trattati.

Il testo, dunque, per le caratteristiche descritte, rappresenta un valido supporto per coloro che devono sostenere esami universitari o partecipare a concorsi banditi da pubbliche amministrazioni.

12

Simulatore online Simone

Simulatore online Simone

Recensioni

Ancora non ci sono recensioni.